股災

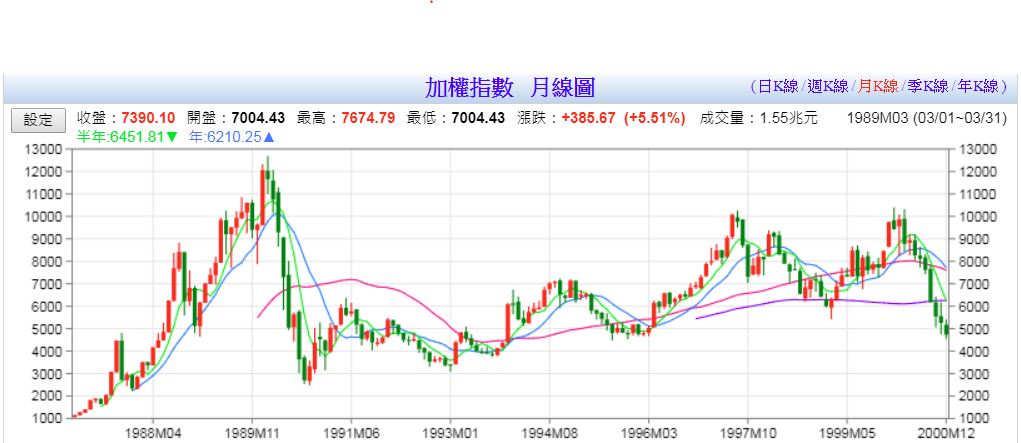

其實如果我們重新審視台灣的股市,那麼我們就能發現,股市的出價機制註定了大多數股民的虧損。在1990年代,台灣曾經出現過非常嚴重的股災。1986年,台股首次突破1000點,1988年迅速達到8000點,1999年更上漲到1萬點,隔年達到1萬2千點。短短四年間,台股上漲超過10倍。然而,在這樣誇張的數字背後,並沒有多少人真正賺到錢。為什麼會這樣呢?

股價定價機制(stocks)

當價格上漲超過了其應有的價值時,人們開始畏懼它的真實價值,交易數量便減少。然而,隨著股價的持續攀升,許多股民仍然按捺不住內心的激動,渴望參與這場狂歡。

然而,最終結果大家都知道了。當時,許多人認為股票永遠不會下跌,甚至不惜借錢炒股,將槓桿拉至極限。因此,當價格回調至其應有的價值時,許多人瞬間破產。大多數股民陷入恐慌,拋售資產,但依然無法填補龐大的資金缺口。台灣的大盤指數也很快從1萬2千點一路跌停,直到2485點。巨大的牛市瞬間變成了洪水猛獸般的熊市。

為什麼股票能在這麼短的時間內產生如此大的波動呢?

這是因為股市是一個所有人都能參與定價的市場。假設“曉爺雞舍”在台灣發行1億股,每股發行價為20元。如果有人願意以每股20元購入1000股,但賣家希望以20.1元的價格賣出1000股,那麼交易就無法完成,股價還是維持在20元。然而,只要有買家願意以20.1元購入1000股,交易就會完成,股價也會變為20.1元。相反,如果有人低價賣出,股價便會下跌。

交易原則

在參與股票定價的過程中,每個人都對未來做出了預測,實際上更像是在預測其他投資者的行為。當人們預測股價上漲時,這是基於他們認為其他投資者也會預測股價上漲,因此他們會買入。如果股價真的上漲,他們的預測便得到了驗證,此時,一個自我實現的泡沫便會開始膨脹。這種泡沫可以在預期的螺旋中不斷增大,直至破裂。

股市的邊際定價特性決定了,在極端時刻,股價往往是由那些最不瞭解它的人決定的。這些人主觀的預測和情緒,導致了股價短期內的劇烈波動。

為什麼說是短期而不是長期呢?因為如果我們將一家公司股票的價格與其淨資產對比,最終會發現不管股價如何波動,最終都會回到淨資產價格的合理區間。

換句話說,股票的價格由公司內在價值和市場估值共同決定。內在價值是客觀的,隨著公司的發展和收益變化,而估值則是主觀的,反映了市場情緒與預期的波動。

回到1990年來看,當時的股價已經超出大多數公司實際收益的4到5倍。在這樣極端的環境下,不管怎麼投資,都是虧錢的。不要忘了,投資的本質是以便宜的價格買入,並在高價時賣出,這就是所謂的“低買高賣”的原則。

股價淨值比

那要怎麼判斷股票的價格是不是真的高於實際公司淨資產呢? 有時候單單看營利數字很難評估一間公司股票的價值,也是衡量公司經營能力的財務指標之一,但因為上面的價值是「會計價值」,有可能會因環境影響與公司的「真實價值」有差距。

這邊跟大家說一個概念,股價淨值比(PBR)。

股價淨值比的公式是每股股價 / 每股淨值,通常能較為真實的反應股市與真實公司的情況。

- 股價淨值比 < 1

當 PB 值小於 1 時,代表投資人可以用少於公司價值的金錢將股票買入,此時進場的潛在報酬率較高,可以考慮將股票買進。但通常這種撿便宜的機會不多,當公司體質良好時,就容易被其他投資人發現,而將股價拉回。 - 股價淨值比 > 1

當股價淨值比大於 1 時,投資人將以高於公司價值的金錢買入股票,股票的價格相對較貴,所以此時進場的潛在報酬率較低。